DAL 01 LUGLIO 2022 FATTURE ESTERE IN FORMATO ELETTRONICO

A decorrere dalle operazioni effettuate dal 1° luglio 2022 sarà obbligatorio l’utilizzo del formato XML – Fatture Elettroniche – con invio allo SDI anche per le operazioni con l’estero, eliminando così l’obbligo di invio dell’ Esterometro trimestrale per le operazioni transfrontaliere.

Tale obbligo vale sia per le Fatture Emesse a Clienti Esteri sia per le Fatture Rivenute da Fornitori Esteri (in questo caso verranno inviate allo SDI le Autofatture relative all’integrazione del documento estero).

La modifica è in vigore facoltativamente dal 01.01.2022 e si applicherà obbligatoriamente alle operazioni effettuate dal 1° luglio 2022.

FATTURAZIONE AI CLIENTI ESTERI – OPERAZIONI ATTIVE

La fatturazione delle operazioni attive nei confronti dei Clienti esteri dovrà essere effettuata utilizzando il formato XML della fattura elettronica e dovrà essere trasmessa allo SDI entro 12 giorni dall’effettuazione della cessione / prestazione ovvero entro il diverso termine stabilito da specifiche disposizioni (ad esempio, giorno 15 del mese successivo in caso di fatturazione differita).

Per quanto riguarda le operazioni attive poco cambierà circa le modalità operative rispetto a quanto già avviene per le fatture attive nazionali: verrà generata una fattura elettronica di tipo TD01 fattura immediata (oppure TD24/TD25 se fattura differita, TD26 se fattura cessione cespiti) e con la sola differenza che il destinatario sarà il cliente estero.

L’invio allo SDI del file xml deve contenere il codice XXXXXXX (sette X) nell’elemento “Codicedestinatario”

Ovviamente il Cliente estero non riceverà nulla dallo SDI e sarà necessario continuare ad inviare il documento analogico (cartaceo o a mezzo mail).

Ciò comporta che la fattura inviata al cliente è il documento da conservare a norma di legge (quindi in modalità cartacea); non è sufficiente la conservazione del file xml.

N.B. Tale previsione normativa agisce in maniera dialmetralmente opposta a quanto avviene per le operazioni nei confronti dei soggetti residenti. Da un punto di vista legale la fattura verso clienti italiani è rappresentata dal file xml, mentre la copia cartacea o PDF detta “fattura di cortesia” non ha valore legale.

FATTURE RICEVUTE DA FORNITORI ESTERI – OPERAZIONI PASSIVE

La trasmissione telematica allo SDI dei dati relativi alle operazioni passive dovrà essere effettuata entro il quindicesimo giorno del mese successivo a quello del ricevimento della fattura del fornitore estero comprovante l’operazione stessa.

Il soggetto IVA italiano che riceverà la fattura analogica dal fornitore estero, dovrà generare un documento elettronico in formato XML e trasmetterlo all’Agenzia tramite lo SDI entro il quindicesimo giorno del mese successivo a quello di ricevimento.

AutoFatture per documenti ricevuti da fornitori esteri

Trattandosi di autofattura elettronica nei File XML dovrà essere indicata la propria partita IVA in qualità di cessionari/committenti pena lo scarto del documento.

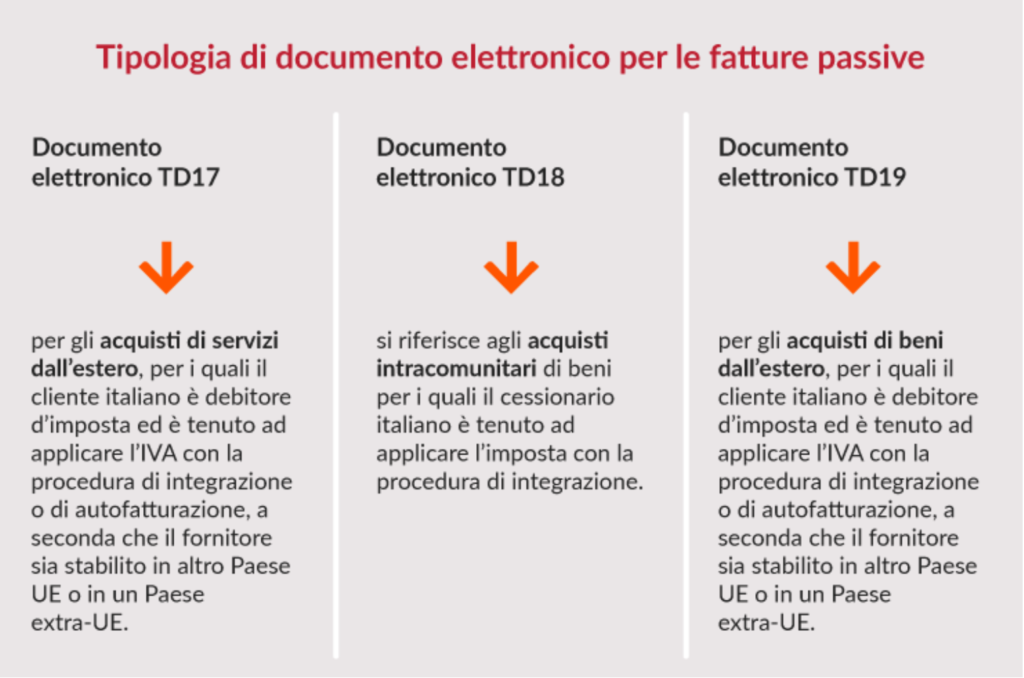

Il “tipo documento” da trasmettere dovrà essere uno dei seguenti:

- TD17 integrazione/autofattura per acquisto servizi dall’estero

- TD18 integrazione per acquisto di beni intracomunitari

- TD19 integrazione/autofattura per acquisto di beni ex articolo 17, comma 2, del Dpr 633/72.

Si tratta di una modalità operativa già utilizzabile, ma che al momento ha mostrato avere una scarsissima diffusione.

N.B. E’ necessario che i software nonchè le procedure gestionali ed amministrative vengano adeguati per tempo al nuovo obbligo. Vi invitiamo pertanto a prendere contatto con la Vs assistenza software e, se ritenete, con il nostro Studio per consulenza in materia di efficienza e correttezza fiscale delle procedure contabili.

Lo Studio rimane a Vostra disposizione per ogni ulteriore chiarimento e approfondimento di Vostro interesse.